– భారతదేశపు శాండ్విచ్ జనరేషన్ లో 60% భవిష్యత్ ఆర్ధిక భద్రత గురించి దిగులు పడుతున్నారు..

– ఎడెల్విస్ లైఫ్ అధ్యయనము తెలుపుతోంది

– ఎడెల్విస్ లైఫ్ అధ్యయనము తెలుపుతోంది

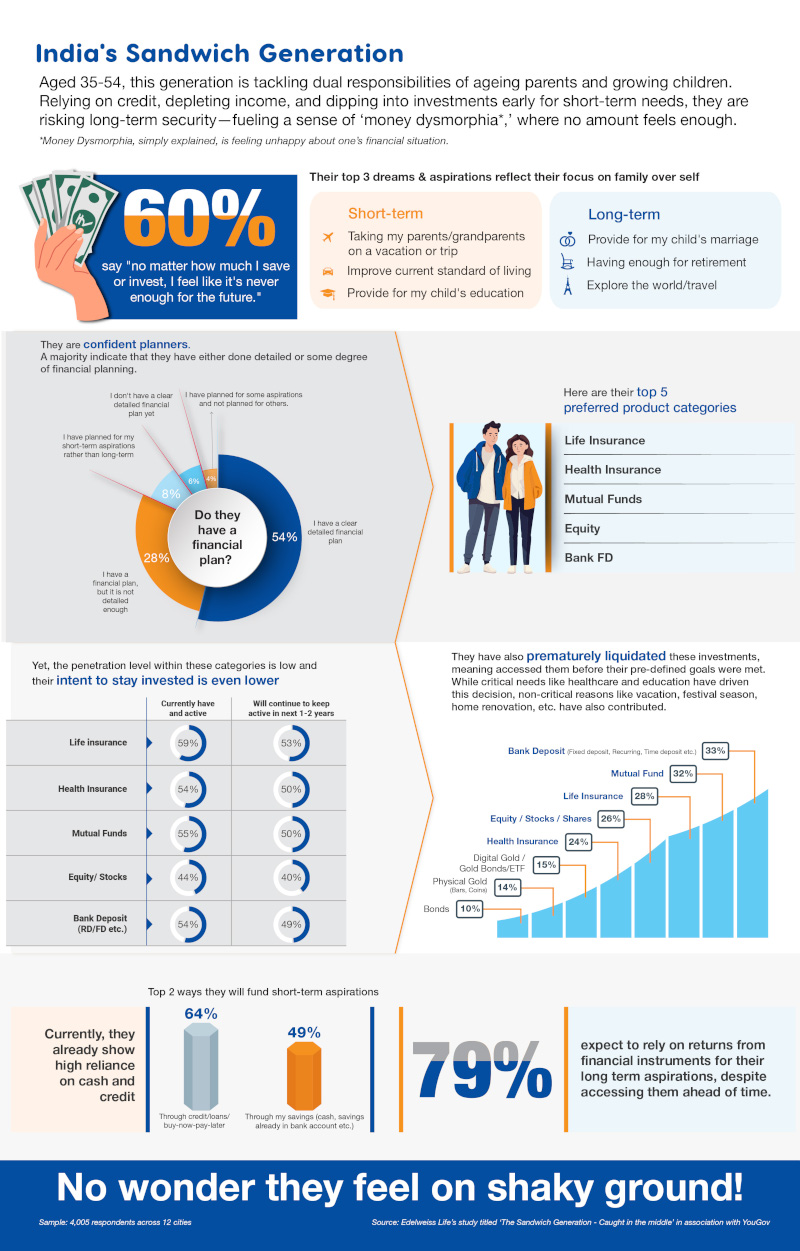

నవతెలంగాణ హైదరాబాద్: తమ తల్లిదండ్రులకు మరియు పిల్లలకు ఉత్తమమైనదాన్ని అందించాలనేదానిపై దృష్టి కేంద్రీకరిస్తూ, శాండ్విచ్ జనరేషన్ వారి సొంత భవిష్యత్తు గురించి సిద్ధంగా లేము అని భావిస్తూ ఉంటారు. ఎడెల్విస్ లైఫ్ ఇన్సూరెన్స్ నిర్వహించిన ఒక అధ్యయనము 60% మంది రెస్పాండెంట్స్ ఈ విషయానికి అంగీకరిస్తారు అని చూపుతుంది, “నేను ఎంత ఆదాచేశాను లేదా పెట్టుబడి పెట్టాను అనేదానికి సంబంధం లేకుండా, అది భవిష్యత్ కొరకు ఎప్పుడు సరిపోదు అని నాకు అనిపిస్తుంది”.

35 – 54 సంవత్సరాల వయసు ఉన్న వ్యక్తులను శాండ్విచ్ జనరేషన్ అంటారు, వీరు రెండు తరాల కొరకు ఆర్ధికంగా సహాయపడతారు – తమ వృద్ధులు అవుతున్న తల్లిదండ్రులు మరియు పెరుగుతున్న పిల్లలు. లైఫ్ ఇన్సూరర్, YouGov సహకారముతో, 12 నగరాల వ్యాప్తంగా ఈ తరములో 4,005 మంది రెస్పాండెంట్స్ ను వారి ధోరణులు, నమ్మకాలు మరియు ఆర్ధికంగా సిద్ధంగా ఉన్న స్థాయిలను అర్థంచేసుకొనుటకు సర్వే చేశారు.

సుమీత్ రాయ్, ఎండి & సిఈఓ, ఎడెల్విస్ లైఫ్ ఇన్సూరెన్స్ ఇలా అన్నారు, “గత కొన్ని సంవత్సరాలుగా మా వినియోగదారు ఇంటరాక్షన్స్ ద్వారా, మేము శాండ్విచ్ జనరేషన్ తమ తల్లిదండ్రులు మరియు పిల్లల సంరక్షణ చక్రములో ఎలా జీవిస్తున్నారో చూశాము. ‘కోరికల’ ఖర్చుతో ‘అవసరాలు’ తీరని, కోరుకున్న జీవితాన్ని అందిస్తూ, ఆరోగ్యసంరక్షణ మరియు విద్య వంటి అవసరాలను అందించాలని కోరుకుంటున్నారు. ఇది ప్రాథమికంగా వారి ఆర్ధికంగా నిర్ణయాలు తీసుకోవడాన్ని ప్రభావితం చేస్తుంది. మరియు, ఈ ప్రక్రియలో, వారు తరచూ తమ సొమ్త కలలను వెనక్కు వదిలేస్తుంటారు, దానితో భవిష్యత్తు కొరకు వారు సిద్ధంగా లేరనే భావనకు లోనౌతారు.”

కుటుంబము పట్ల వారి బాధ్యత మరియు ప్రేమలు వారు తీసుకునే ఆర్ధిక నిర్ణయాలను నడిపిస్తూ ఉండగా, ఈ తరములో ఆర్ధిక మిస్అలైన్మెంట్ లేదా మనీ డిస్మార్ఫియాలను (డబ్బు డిస్మార్ఫియా, సులభంగా వివరించాలంటే, ఒకరి ఆర్ధిక పరిస్థితి గురింధి బాధపడటం) మా అధ్యయనము సూచిస్తుంది. సుమారు 50% మంది డబ్బు అయిపోవడము, ఎప్పుడు వెనక ఉన్న అనుభూతి మరియు వాళ్ళు సరిగ్గా చేయలేకపోతున్నారు అనేదాని గురించి దిగులుపడటముతో సహా భిన్నమైన వాక్యాలతో అంగీకరిస్తారు.

“ఈ తరానికి వారి ముఖ్యమైన కోరికల గురించి తెలుసు మరియు తమకు నచ్చిన ఉత్పత్తి వర్గాలలో పెట్టుబడుల ద్వారా ప్లాన్డ్ గా ఉండడాన్ని విశ్వసిస్తారు. కాని మా అధ్యయనము వలన కొన్ని విడ్డూరమైన విషయాలు తెలిశాయి. అవి రాబోయే 1 – 2 సంవత్సరాలలో క్రియాశీలక పెట్టుబడులకు కట్టుబడి ఉండటానికి తక్కువ ఆసక్తి చూపుతారు. వాళ్ళు ముందుగా-నిర్దేశించబడిన లక్ష్యాల కొరకు ఉంచబడిన వారి పెట్టుబడులను కూడా ముందుగానే యాక్సెస్ చేశారు. కాలి కింద భూమి కదులుతున్నట్లు వాళ్ళు భావించడములో ఏ ఆశ్చర్యము లేదు,” రాయ్ చెప్పుకొచ్చారు.

వారు ప్రాధాన్యత ఇచ్చే 5 ఉత్తమ ఉత్పత్తి వర్గాలలో – జీవిత బీమా, ఆరోగ్య బీమా, మ్యూచువల్ ఫండ్స్, ఈక్విటీస్ మరియు బ్యాంక్ ఎఫ్డీలు – 60% కంటే తక్కువమందికి వీటిల్లో క్రియాశీలక పెట్టుబడులు ఉన్నాయి మరియు మరికొంతమంది రాబోయే 1 – 2 సంవత్సారాలలో కొనసాగించాలని ఆశిస్తున్నారు. తదుపరి విచారణలో, ఈ ఉత్పత్తి వర్గాలు అన్నీ ముందుగానే పరిసమాప్తం చేయబడ్డాయని అధ్యయనములో వెల్లడి అయింది, అంటే ముందుగా-నిర్వచించబడిన లక్ష్యాలు నెరవేరక ముందే యాక్సెస్ చేయబడ్డాయి. ఆవశ్యక అవసరాలు ఈ పరిసమాప్తానికి కారణం అయితే, సెలవులు, పండుగల ఖర్చులు మర్యు మరెన్నో కారణాలు కూడా డ్రైవర్స్ గా ఉద్భవించాయి,

ఈ తరము యొక్క ముఖ్యమైన ఆకాంక్షలు వారి పిల్లల భవిష్యత్తు (విద్య మరియు వివాహము కొరకు అందించడము), తల్లిదండ్రుల ఆరోగ్య సంరక్షణ అవసరాలు మరియు కుటుంబ జీవనశైలిని మెరుగుపరచడముపై కేంద్రీకృతమై ఉంటాయి. వాళ్ళు ఆర్ధిక ప్రణాళికలపై అధిక విశ్వాసాన్ని చూపుతుఆరు, 94% మంది వారికి సమగ్రమైన ప్లాన్ ఉందని లేదా కొంతవరకు ప్లానింగ్ ఉందని చెప్తారు. ఎక్కువశాతం 72% అంంది వారి పెట్టుబడులు నిర్దిష్ట ఆకాంక్షలకు అనుసంధానించబడ్డాయని విశ్వసిస్తారు.

అయినప్పటికీ, 64% మంది వారి స్వల్ప-కాలిక అవసరాల కొరకు ఏదో ఒక రూపములో క్రెడిట్ ను, 49% మంది పొదుపులను ఉపయోగిస్తారని చెప్తారు. ఆరోగ్యసంరక్షణ మరియు విద్య వంటి కీలక అవసరాలను నెరవేర్చుకొనుటకు నగదు/ఆదాయముతో జతపడిన క్రెడిట్ వారికి సహాయపడడమే కాకుండా, వారికి సెలవు, ఇంటి పునర్నిర్మాణం మొదలైన కీలకం-కాని అవసరాలను నెరవేర్చుకొనుటకు అనుకూలతను అందిస్తోందని అధ్యయనము సూచిస్తోంది.

దీర్ఘ-కాలిక ఆకాంక్షల కొరకు, 79% మంది ఆర్ధిక ఇన్స్ట్రుమెంట్స్ నుండి రిటర్న్స్ లేదా లాభాలపై మరియు 71% క్రమబద్ధమైన భవిష్యత్ ఆదాయముపై ఆధారపడాలని ఆశిస్తారు. ఈ జనరేషన్, క్రమబద్ధమైన ఆదాయాన్ని అందుకోవటం ఆగిపోయే ఒక కాలమైన, రిటైర్మెంట్ ను వారి ప్రధాన 3 దీర్ఘ-కాలిక ఆకాంక్షలలో ఒకటిగా పరిగణిస్తారు అని తెలుసుకొనుట ఆసక్తికరంగా మారింది.

Related posts:

అక్టోబర్ లో ఆస్తి రిజిస్ట్రేషన్లలో హైదరాబాద్ 25% వృద్ధి: నైట్ ఫ్రాంక్ ఇండియా

అక్టోబర్ లో ఆస్తి రిజిస్ట్రేషన్లలో హైదరాబాద్ 25% వృద్ధి: నైట్ ఫ్రాంక్ ఇండియా

హైదరాబాద్ కార్యాలయాన్ని ప్రారంభించనున్నఎల్ఐసీ మ్యూచువల్ ఫండ్

హైదరాబాద్ కార్యాలయాన్ని ప్రారంభించనున్నఎల్ఐసీ మ్యూచువల్ ఫండ్

భారత్ మొబిలిటి ఎక్స్పో 2025 వద్ద ఇసుజు మోటార్స్ ఇండియా కాన్సెప్ట్ D-MAX BEV ను ప్రదర్శన

భారత్ మొబిలిటి ఎక్స్పో 2025 వద్ద ఇసుజు మోటార్స్ ఇండియా కాన్సెప్ట్ D-MAX BEV ను ప్రదర్శన

భారత్ మొబిలిటీ గ్లోబల్ ఎక్స్పోలో ఐకానిక్ హెరిటేజ్, ఫ్యూచరిస్టిక్ విజన్ని ప్రదర్శించిన యమహా

భారత్ మొబిలిటీ గ్లోబల్ ఎక్స్పోలో ఐకానిక్ హెరిటేజ్, ఫ్యూచరిస్టిక్ విజన్ని ప్రదర్శించిన యమహా

భారతదేశ విజువల్ సొల్యూషన్స్ మార్కెట్ను విప్లవాత్మకంగా మారుస్తోన్న షార్ప్ బిజినెస్ సిస్టమ్స్

భారతదేశ విజువల్ సొల్యూషన్స్ మార్కెట్ను విప్లవాత్మకంగా మారుస్తోన్న షార్ప్ బిజినెస్ సిస్టమ్స్

స్త్రీలను రొమ్ము క్యాన్సర్ స్క్రీనింగ్ కోసం ప్రోత్సహించే “గాంత్ పే ధ్యాన్”ప్రత్యేకమైన వంట పుస్తకం

స్త్రీలను రొమ్ము క్యాన్సర్ స్క్రీనింగ్ కోసం ప్రోత్సహించే “గాంత్ పే ధ్యాన్”ప్రత్యేకమైన వంట పుస్తకం